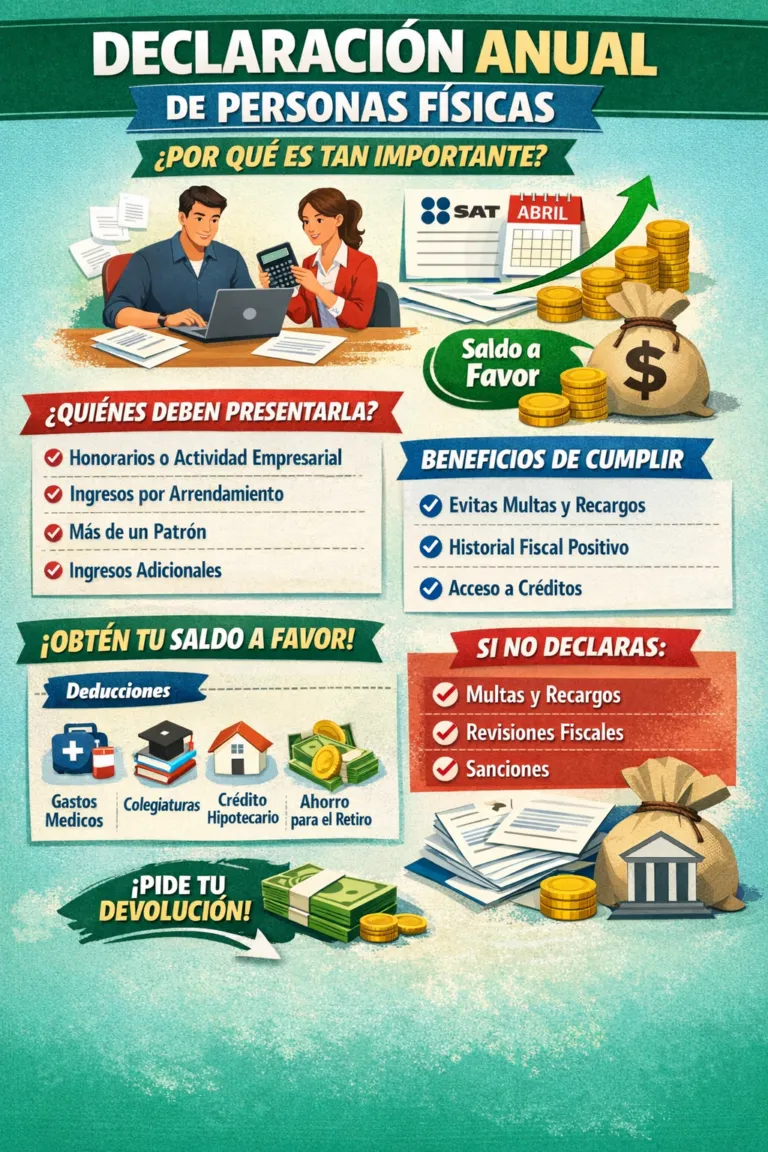

TRIBUTAR EN EL RESICO DE PERSONAS FÍSICAS.

En 2022 empezó a operar el Régimen Simplificado de Confianza (RESICO), con la promesa de facilitar el pago de impuestos y sumar más contribuyentes. La incorporación al RESICO es optativa, siempre y cuando los ingresos anuales no superen los 3 millones 500 mil pesos.

La principal ventaja de este nuevo régimen es la tasa impositiva del ISR para personas físicas con actividad empresarial, profesional o de arrendamiento, pues se paga una tasa de 1 hasta 2.5%. De acuerdo con un análisis, no porque exista la posibilidad de tributar en el RESICO siempre resulta conveniente esta opción a un contribuyente. En el análisis se concluye que identificar el margen de utilidad fiscal del contribuyente permite definir si es conveniente optar por el RESICO.

un contribuyente que tiene un alto margen de utilidad preferirá pagar una tasa reducida sobre ingresos brutos, que la tarifa ordinaria sobre su utilidad. Por ejemplo, un prestador de servicios con ingresos de 800,000 pesos en el año, con deducciones del orden de los 200,000 pesos, estaría generando una utilidad de 600,000 pesos. En este caso, su impuesto calculado con la tarifa general del Impuesto sobre la Renta (ISR) en el Régimen de Actividades Empresariales y Profesionales (RAEP) resultaría en 122,633.44 pesos. Es decir, una tasa efectiva de 15.32% sobre sus ingresos brutos. Esta misma persona, bajo el nuevo RESICO, estaría ubicándose en el rango de la tasa de 1.50%, por lo que su impuesto resultaría en 12,000 pesos (800,000 x 1.50%). Es decir, una décima parte del impuesto causado en el régimen general.

Entre mayores sean los ingresos del contribuyente, menor es el margen de utilidad fiscal en que es indiferente su optar entre RESICO y Régimen de Actividad Empresarial y Profesional (RAEP) o Régimen de Arrendamiento (RA).

No dudes en contactarnos:

📞Monterrey 81-12-89-56-89

📞Torreón 87-11-04-18-20

📞llama gratuitamente al 01-800-001-0001

Directamente a nuestro correo. 📧 33@rcadespacho.com